转播到腾讯微博

转播到腾讯微博

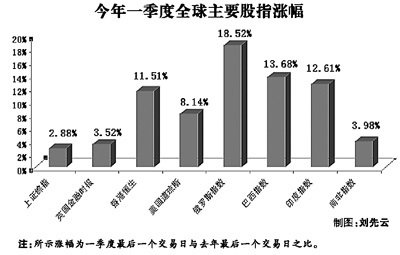

4月11日,上证综指报收2308.93点,小幅上涨0.13%。然而回首2012年一季度的股市,却是让人欢喜让人忧。 今年前两月上证综指一路上升,从1月初2160点左右,一路攀升至2400点左右。谁料,到3月中上旬,A股见顶下行,上证综指从2400点左右又一路下行至2240点左右。从股指看,一季度A股成为全球表现最差的股市之一。 对经济预期担忧加深导致股市下行 有许多投资者不解——中国的经济增速再慢也有8%左右的增长,比众多发达国家的增长还快,为何股市还是“牛”不起来? 虽然多数上市公司保持盈利,但也有不少企业的盈利状况不如上年。从已公布的2011年业绩来看,有六成多上市公司去年业绩增长,六成多上市公司增速放缓,主要板块喜忧参半。 “股市是经济的晴雨表,但它的行情更多的反映的是对未来的预期,而不仅仅是对过去经济基本面的反映。”兴业证券相关人士分析。 年初股市慢慢拉升,与投资者对2012年调控的经济政策可能放宽松的预期有关。随着通胀水平降低,央行下调准备金率的举措出台,投资者确信货币政策可能松动,市场进入者明显增加,市场人气恢复。但是,到了3月,当房地产调控还将继续的信号释放后,人们对宏观经济预期的担忧开始加深。 “房地产调控如果没有松动,建材等一系列的行业可能受到影响;小企业PMI指数并不乐观,表明内需拉动并不强劲;加上一季度企业业绩可能不理想,油价上涨太快,这些都加深了投资者对上市公司盈利能力的担忧,这些都对市场产生不利影响。”证券资深人士分析。 经济增长的困难程度被夸大了 不过,大多数受访专家认为,这种担忧有些过度。 首批10家上市公司4月10日公布了2012年一季报,其中7家公司实现净利润同比增长、1家下降、2家亏损。WIND资讯数据显示,截至4月9日,已披露一季度业绩预告的542家上市公司中,“预喜”比例为58.35%,略低于上年。 分析人士说,一季度上市公司业绩预告,显示出盈利下调风险。不过,中国推动经济转型升级,以及重点发展战略性新兴产业,将为上市公司的业绩增长提供新动力。报喜公司中,预增比例较大的行业,包括医药、保健、农林牧渔、饮料等,均属大消费行业。此外,节能环保行业公司增幅也较为可观。 经济增长的困难程度显然被夸大了。“说今年最困难有些夸张,现在我们一年财政收入的增长部分就超过过去多少年的财政收入总和,这样的财力是不能说困难的,对经济增速的适当下调也不值得担心。”中欧国际工商学院会计学教授许定波说。 燕京华侨大学校长、经济学家华生(微博)也认为,中国经济的确面临下行的趋势,但增速的放缓是我们主动调控的结果。“我本人对宏观经济还是比较乐观,我认为,二季度可能企稳,三季度将会有较快的增长。”华生说。 市场盘整与“政策市”弱化有关 股市一时难以大涨,并持续盘整,与市场本身日趋成熟也有关联。 眼下的市场,与过去的市场不尽相同。过去是单边市,一涨一路涨,一跌一路跌,大起大落。而投资者只有从上涨中获取收益。 兴业证券分析师分析认为,随着股指期货的推出,融资融券业务的开展,近20年的单边市场,变成了双边市场。投资者不仅可以从上涨中获取收益,也可能从下跌中取得收益。虽然现在股指期货和融资融券的量能还不是太大,但做空的反向操作,的确多了一种选择。曾经投资者都希望股市涨,而现在,自然有一部分人不希望股市涨,并从下跌中赚钱。在这种博弈中,使股市的上涨受到了牵制,股市的下跌也受到了抑制,这样,大起大落的行情可能会减少,一系列新的盈利模式开始产生。这样的情况下,投资者分析问题的思路和框架要发生改变,不能再单一沿用买便宜股、买小盘股、走短线赚差价的套路。因此有专家建议:除非股民个人能力超强,更多的个人投资者应该把钱交给专业机构来运作。 市场的盘整与“政策市”弱化也有关联。过去的股市,一个政令出台,就会引起一连串的反响,或是暴涨、或是暴跌。但是,现在的市场参与者变得更加成熟,不再会轻易地受到政策的诱惑,这也是股市盘整的原因。

|

发表于 2012-4-12 11:13

发表于 2012-4-12 11:13

楼主

楼主